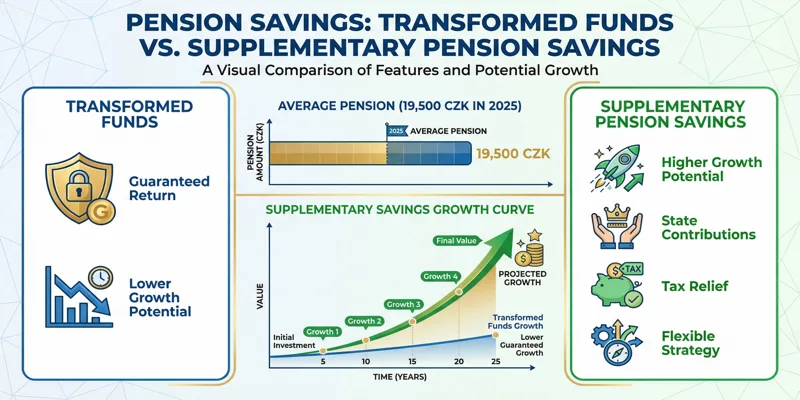

Stárnutí populace a neustálé změny v důchodovém systému přinášejí otázky o finanční stabilitě v seniorském věku. Statistiky České správy sociálního zabezpečení ukazují, že průměrný starobní důchod dosahuje v roce 2025 částky 19 500 korun. Pro mnoho lidí, zejména těch s vyššími příjmy během aktivního života, představuje tato suma výrazný pokles životní úrovně.

Státní důchod roste pomaleji než reálná inflace a budoucí penzisté čelí realitě, že se budou muset spolehnout především sami na sebe. Právě proto získává penzijní pojištění na významu jako klíčový pilíř zabezpečení na stáří. Správně zvolená strategie může zajistit nejen klidné stáří, ale také finanční nezávislost a možnost užívat si aktivní život i po šedesátce.

Typy penzijního spoření a jejich výhody

Na českém trhu působí dvě základní kategorie produktů zaměřených na zabezpečení ve stáří. Rozdíly mezi nimi ovlivňují nejen možnosti výběru peněz, ale také potenciál zhodnocení naspořených prostředků a celkovou flexibilitu smlouvy.

Transformované fondy a doplňkové penzijní spoření

Transformované fondy představují starší formu pojištění, která vznikla před rokem 2013. Klienti v těchto fondech mají garantované zhodnocení, obvykle ve výši inflace plus malý zisk, ale také nižší výnosové možnosti. Tato varianta se hodí pro konzervativní klienty nad 50 let, kteří nechtějí podstupovat žádné investiční riziko krátce před odchodem do důchodu.

Doplňkové penzijní spoření, zavedené reformou v roce 2013, nabízí modernější přístup k investicím. Účastníci si mohou vybírat z několika strategií podle svého vztahu k riziku a investičního horizontu. Fondy se liší složením portfolia, aktivním řízením a potenciálem výnosu.

- Konzervativní fondy: Převážná část aktiv je uložena v dluhopisech a peněžních trzích. Roční výnos se pohybuje kolem 2–3 % nad inflaci. Hodí se pro účastníky starší 55 let.

- Vyvážené fondy: Kombinace dluhopisů a akcií v poměru zhruba 50:50. Očekávaný výnos 3–5 % ročně. Ideální volba pro osoby ve věku 40–55 let.

- Dynamické fondy: Převažují akciové investice, často i do rozvíjejících se trhů. Potenciál výnosu 5–8 %, ale s vyšší kolísavostí. Vhodné pro mladé účastníky do 40 let.

- ESG fondy: Rychle rostoucí kategorie zaměřená na udržitelné investice. Obliba těchto fondů roste v roce 2025 strmě mezi mladými účastníky, kteří chtějí spojit zhodnocení peněz s etickým investováním.

- Tematické fondy: Specializované fondy zaměřené na technologie, zdravotnictví nebo obnovitelné zdroje energie. Umožňují investovat do konkrétních odvětví budoucnosti.

Možnost změny strategie během života

Jednou z klíčových výhod moderního doplňkového spoření na důchod je flexibilita. V mladém věku můžete volit dynamickou strategii s vyšším podílem akcií. Jak se blížíte k důchodu, přesunete prostředky do konzervativnějšího fondu.

Tuto změnu lze provést zpravidla jednou ročně bez jakýchkoli poplatků. Některé penzijní společnosti nabízejí automatické přesouvání prostředků podle věku účastníka. Tento tzv. lifecycle přístup zajišťuje, že se vaše portfolio postupně stává bezpečnějším, aniž byste museli aktivně zasahovat do alokace.

Výhody pravidelného spoření

Pravidelné spoření na důchod přináší benefity, které jiné finanční produkty nenabízejí. Stát podporuje tuto formu zabezpečení významnými příspěvky a daňovými úlevami. Dlouhodobý investiční horizont umožňuje využít složeného úročení.

I relativně malé měsíční částky se díky dlouhodobému zhodnocování mohou proměnit v zajímavý kapitál. Třicetileté spoření s měsíčním vkladem 3 000 korun může při průměrném výnosu 4 % ročně vygenerovat kapitál přesahující 1,6 milionu korun. Bez státní podpory byste museli naspořit mnohem více ze svého.

Další výhodou je možnost změnit penzijní společnost bez ztráty státních příspěvků a naspořených prostředků. Klienti mohou jednou ročně převést své úspory k jinému poskytovateli, pokud nejsou spokojeni s dosahovanými výnosy nebo službami. Tato mobilita zvyšuje konkurenci mezi společnostmi a tlačí je ke zlepšování služeb.

Státní příspěvky a daňové úlevy

Jedním z hlavních důvodů, proč zvolit penzijní pojištění místo jiných forem investování, jsou státem poskytované benefity. Tyto výhody výrazně zvyšují efektivní výnosnost celého produktu a činí jej atraktivnějším než běžné spoření v bance.

Struktura státních příspěvků v roce 2025

Stát přispívá na doplňkové penzijní spoření ve čtyřech pásmách podle výše měsíčního vkladu. Maximální podpora činí 340 korun měsíčně při vkladu 1 700 korun a více. Tento příspěvek je transfer platící se přímo penzijní společnosti na váš účet.

- Při měsíčním vkladu 300–499 korun stát přispívá 90 korunami.

- V rozmezí 500–999 korun činí státní příspěvek 230 korun.

- Při vkladu 1 000–1 699 korun stát přidává 276 korun.

- Od hranice 1 700 korun dosáhnete na maximální příspěvek 340 korun.

Tato podpora funguje automaticky. Nemusíte podávat žádné žádosti na úřadech ani dokládat výši příjmů. Penzijní společnost o příspěvek zažádá za vás prostřednictvím elektronického systému a částka se objeví na vašem účtu každý měsíc společně s vaším vkladem.

Daňové odpočty a jejich výpočet

Kromě státních příspěvků nabízí pojištění na stáří také daňové úlevy. Ročně si můžete odečíst od základu daně částku až 24 000 korun. Tento limit platí pro rok 2025 a očekává se jeho zachování i v roce 2026.

Při sazbě daně 15 % to představuje úsporu 3 600 korun ročně. Pro osoby s vyšší sazbou 23 % je daňový bonus ještě výraznější a dosahuje 5 520 korun. Abyste dosáhli maximálního daňového zvýhodnění, musíte měsíčně posílat na penzijní účet alespoň 2 000 korun.

V praxi to funguje tak, že vám zaměstnavatel během roku může zvýšit zálohy na daň z příjmu, pokud mu doložíte potvrzení o vkladech. Nebo si odpočet uplatníte sami v daňovém přiznání. Penzijní pojištění tak ve skutečnosti nestojí tolik, kolik na něj vkládáte.

Reálný výpočet zhodnocení

Podívejme se na konkrétní příklad efektivity. Klient, který měsíčně vkládá 3 000 korun, získává od státu 340 korun. Jeho celkový měsíční vklad činí tedy 3 340 korun. Ročně si může odečíst 24 000 korun od základu daně, což při 15% sazbě představuje úsporu 3 600 korun.

Efektivně tak klient vloží 36 000 korun ročně, ale díky státním příspěvkům a daňové úspoře má na účtu 40 080 korun ještě před započtením zhodnocení fondu. To představuje okamžité zhodnocení 11,3 %. Tuto výhodu nenabízí žádný jiný běžný finanční produkt na českém trhu.

Jak vybrat penzijní společnost

Na trhu působí osm penzijních společností s licencí od České národní banky. Výběr správného poskytovatele ovlivní vaši spokojenost po celá desetiletí. V roce 2025 se při rozhodování zaměřte na několik klíčových parametrů, které mohou výrazně ovlivnit váš finanční výsledek.

Poplatky a náklady

Penzijní společnosti si účtují poplatky za správu aktiv. Tyto náklady se pohybují obvykle mezi 0,5–1,2 % ročně z hodnoty spravovaných prostředků. Zdánlivě malé rozdíly v desetinách procenta mohou při dlouhodobém spoření znamenat rozdíl v desítkách tisíc korun.

Některé společnosti nabízejí slevy na poplatcích pro aktivní klienty, kteří využívají mobilní aplikace nebo elektronickou komunikaci. Digitální klienti často platí nižší poplatky než ti, kteří vyžadují papírovou korespondenci. Při výběru se ptejte na celkový poměr nákladů (TER), který zahrnuje všechny poplatky včetně transakčních.

Výkonnost fondů a investiční strategie

Historická výkonnost sice nezaručuje budoucí výnosy, ale dlouhodobé výsledky fondů ukazují schopnost manažerů pracovat s prostředky klientů. Sledujte výnosy za posledních pět a deset let, ne jen za jediný rok. Krátkodobé výkony mohou být ovlivněny momentální situací na trzích.

V roce 2025 přichází stále více společností s fondy zaměřenými na udržitelné investice (ESG). Tyto fondy se vyhýbají investicím do fosilních paliv, zbraní nebo tabáku. Pro řadu klientů představuje etické investování důležitý faktor při výběru. Zároveň se ukazuje, že ESG fondy často dosahují srovnatelných nebo lepších výnosů než konvenční fondy.

Reputace a stabilita společnosti

Při výběru penzijní společnosti zohledněte také její historii a velikost. Větší hráči spravující desítky miliard korun mají obvykle lepší vyjednávací pozici při nákupech cenných papírů a nižší transakční náklady díky objemům.

Zároveň však platí, že menší specializované společnosti mohou nabízet inovativnější přístupy a osobnější servis. Česká národní banka v roce 2025 zpřísnila pravidla pro kapitálovou přiměřenost penzijních společností, což zvyšuje bezpečnost všech účastníků bez ohledu na velikost správce. Všechny licencované společnosti musí splňovat přísné regulatorní požadavky.

Služby a dostupnost

Moderní penzijní společnost by měla nabízet intuitivní mobilní aplikaci umožňující sledovat stav účtu, měnit výši vkladů nebo upravovat investiční strategii. Průměrný věk účastníků doplňkového penzijního spoření klesá a mladá generace očekává možnost ovládat své finance z telefonu bez nutnosti návštěvy pobočky.

Zkontrolujte také možnosti online komunikace a rychlost reakcí na dotazy. Kvalitní zákaznická podpora se projeví zejména ve chvílích, kdy budete potřebovat poradit s výběrem důchodového řešení nebo převodem mezi fondy.

Před podpisem smlouvy využijte nezávislé srovnávače dostupné na internetu. Portál Ministerstva financí ČR nabízí přehledné statistiky všech fondů včetně grafů historické výkonnosti. Tyto nástroje umožňují objektivně porovnat jednotlivé nabídky bez tlaku obchodních zástupců.

FAQ: Penzijní pojištění a důchod

Jaký je rozdíl mezi penzijním pojištěním a doplňkovým penzijním spořením?

Penzijní pojištění označuje starší produkt zavedený před rokem 2013, dnes nazývaný transformované fondy. Tyto fondy nabízejí garantované zhodnocení, ale nižší potenciál výnosu. Doplňkové penzijní spoření funguje od roku 2013 a umožňuje výběr mezi konzervativními, vyváženými a dynamickými strategiemi s vyšším výnosovým potenciálem. Transformované fondy jsou vhodné pro lidi nad 50 let, kteří nechtějí podstupovat žádné riziko. Mladší účastníci by měli zvolit doplňkové spoření s možností investice do akcií.

Kolik peněz bych měl měsíčně spořit na důchod?

Optimální výše měsíčního vkladu závisí na vašem věku a cílové částce pro stáří. Minimálně byste měli ukládat 1 700 korun měsíčně, abyste získali maximální státní příspěvek 340 korun. Pro zajištění důstojného života ve stáří se doporučuje spořit 10–15 % čistého příjmu. Čím dříve začnete, tím menší částky postačí díky složenému úročení. Pětadvacetiletý člověk dosáhne na úsporu milionu korun při měsíčním vkladu 1 500 korun. Čtyřicátník musí pro stejný cíl spořit již 2 800 korun měsíčně.

Mohu si vybrat peníze z penzijního připojištění před dosažením důchodového věku?

Peníze z doplňkového penzijního spoření jsou dlouhodobě vázány. Předčasný výběr je možný pouze ve specifických situacích: při vážné nemoci, dlouhodobé nezaměstnanosti přesahující pět měsíců, nebo pokud účastníkovi zemře blízký rodinný příslušník. V těchto případech lze vybrat prostředky najednou, ale přijdete o část státních příspěvků. Po dosažení 60 let věku a šesti letech účasti lze čerpat peníze formou důchodu, buď jednorázově s mimořádným zdaněním, nebo pravidelně jako rentu.

Co se stane s naspořenými prostředky, pokud zemřu před vyčerpáním úspor?

V případě úmrtí účastníka před vyčerpáním naspořených prostředků přechází zůstatek na určené osoby. Při sjednání smlouvy nebo kdykoliv během trvání účasti určíte, komu mají peníze náležet. Můžete určit konkrétní osoby i poměry, v jakých se částka rozdělí. Pokud osoby neurčíte, dědí prostředky zákonní dědici podle občanského zákoníku. Penzijní společnost vyplatí zůstatek pozůstalým nejpozději do šesti měsíců od předložení potřebných dokumentů, jako je úmrtní list a doklad o dědickém právu.

Vyplatí se penzijní pojištění v roce 2025?

Spoření na důchod zůstává i v roce 2025 jedním z nejvýhodnějších způsobů dlouhodobého zhodnocení peněz pro občany ČR. Kombinace státních příspěvků a daňových úlev představuje efektivní zhodnocení vstupní investice o 20–30 % ročně ještě před započtení výnosu fondu. Pro mladé lidi do 35 let představuje ideální způsob, jak využít čas ve svůj prospěch a vybudovat finanční rezervu. Pro starší generace slouží jako stabilizační prvek portfolia s garantovanými příjmy od státu. Vzhledem k nejistotě veřejných financí a stárnutí populace představuje vlastní zabezpečení nutnost, nikoli volbu.